Rückstellungen, Verbindlichkeiten, Eventualverbindlichkeiten und Personal

IPSAS 19 – Provisions, Contingent Liabilities and Contingent Assets - Rückstellungen, Eventual-verbindlichkeiten und Eventualforderungen

1 Allgemeine Abgrenzung

IPSAS 19 regelt Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen.

IPSAS 19 bezieht sich nicht auf:

- Eventualschulden und Eventualforderungen aus Sozialleistungen (social benefits),

- zum fair value gehaltene Finanzierungsinstrumente inklusive Finanzgarantien,

- so genannte schwebende Verträge (executory contracts), außer es handelt sich um belastende Verträge bzw. Verpflichtungen (onerous provisions),

- Verträge mit Inhabern von Versicherungspolicen,

- Verträge, die von einem anderen IPSAS Standard abgedeckt werden,

- Verträge, die in Verbindung mit Einkommensteuern (income taxes) oder Äquivalenten, anfallen,

- Zuwendungen an Arbeitnehmer, außer im Zusammenhang mit der Auflösung von Dienstverhältnissen.

2 Ansatz, Ausweis und Bewertung

2.1 Rückstellungen

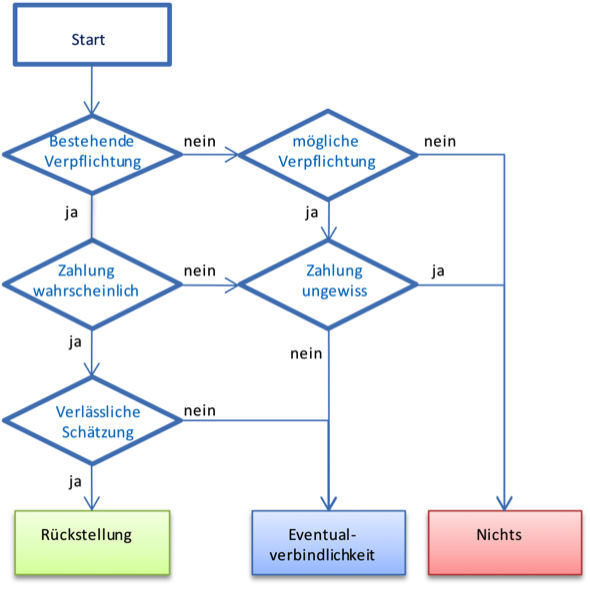

Rückstellungen werden für Verpflichtungen gebildet, die bereits (vor dem Abschlussstichtag) eingegangen wurden und das Verpflichtungsereignis bereits eingetreten ist oder im Falle von Risikogruppen der Eintritt überwiegend wahrscheinlich ist und deren Höhe verlässlich bestimmbar ist.

In manchen Fällen ist die Verpflichtung nicht eindeutig erkennbar. In diesen Fällen führt ein Ereignis der Vergangenheit zu einer gegenwärtigen Verpflichtung, wenn unter Berücksichtigung aller substanziellen Hinweise für das Bestehen einer gegenwärtigen Verpflichtung zum Bilanzstichtag mehr dafür als dagegen spricht.[1]

IPSAS 19 regelt nachträgliche Verpflichtungen durch Gesetzesänderungen, wenn deren Kundmachung als sicher gilt. Das kann theoretisch bereits vor der Kundmachung sein. (Verpflichtung zur Beseitigung bestimmter Altlasten, Zahlung von Strafen bei Nicht-Einhalten bestimmter neuer gesetzlicher Auflagen)

IPSAS 19 regelt, dass das Verpflichtungsereignis jenes ist, nach dem der Verpflichtete keine realistische Alternative als die Verpflichtung zu erfüllen hat. (Einschätzung des Anwaltes)

IPSAS 19 definiert die wahrscheinliche Inanspruchnahme in Par 31 mit der höheren Wahrscheinlichkeit der Inanspruchnahme als der Wahrscheinlichkeit der Nicht-Inanspruchnahme.

IPSAS 19 lässt in Par 32 die Bildung von Gruppen zu, wenn die Inanspruchnahme aus der Gruppe wahrscheinlich ist, auch wenn einzelne Gruppenmitglieder nur mit einer geringen Wahrscheinlichkeit in Anspruch genommen werden.

IPSAS 19 verlangt in Par 44 bis 46 eine bestmögliche Schätzung jenes Betrages, mit dem die gegenwärtige Verpflichtung erfüllt werden kann. Bei Verpflichtungen für einmalige Ereignisse wird der wahrscheinlichste Betrag angesetzt.[2]

Langfristige Rückstellungen werden zu ihrem Barwert angesetzt.

Für die Bewertung von Rückstellungen ist eine Miteinbeziehung von erwarteten Erträgen aus den Verkauf von Vermögen verboten. Dies ist der Fall, wenn der erwartete Verkauf sehr eng mit dem zukünftigen Ereignis einer Verpflichtung zusammenhängt. Erwartete Erträge aus Verkäufen werden so verbucht, wie es in IPSAS beschrieben wird (IPSAS 17).

Rückstellungen werden zu jedem Abschlussdatum auf Änderungen geprüft und gegebenenfalls angepasst.

IPSAS 19 spricht von rechtlichen (legal) und faktischen (constructive) Verpflichtungen. Rechtliche Verpflichtungen resultieren aus Verträgen (explizit oder implizit), aus Gesetzen oder anderen Rechtsvorschriften. Faktische Verpflichtungen resultieren aus Handlungen, die eine gängige Verhaltensweise darstellen, veröffentlichten Richtlinien, spezifischen Stellungnahmen oder tatsächlich erweckten Erwartungen.

Detaillierter werden Verpflichtungen in IPSAS 28 hinsichtlich der Erfassung als finanzielle Verbindlichkeit geregelt. Hier finden sich auch Beispiele zu Garantien und Versicherungen.

[1] Siehe Deloitte: http://www.iasplus.de/standards/ias_37.php

2.2 Eventualverbindlichkeiten

Eventualverbindlichkeiten (contingent liability) sind:

- mögliche, bereits eingegangene Verpflichtungen, deren Eintreten oder Nicht-Eintreten erst durch nicht mehr beeinflussbare Faktoren bestimmt wird oder

- bestehende Verpflichtungen, für die keine Rückstellung gebildet wurde, weil:

- der Abfluss von wirtschaftlichen Nutzen (zB. Liquide Mittel) nicht wahrscheinlich ist oder

- die Höhe der Rückstellung nicht verlässlich ermittelt werden kann.

Eventualverbindlichkeiten werden nicht in der Bilanz erfasst und sind im Anhang anzugeben. Verpflichtungen, deren Eintreten ungewiss sind (Risiken) sind nicht im Anhang anzugeben.

2.3 Erstattungen (reimbursements)

Von Erstattungen spricht man, wenn der Verpflichtete für eine bereits eingetretene Verpflichtung eine Rückzahlung durch einen Dritten nahezu sicher erwartet (zB Gebäudeversicherung).

Verpflichtungen werden in voller Höhe als Rückstellung und die erwartete Erstattung als Vermögenswert ausgewiesen. Die Höhe der Erstattung darf die Höhe der Verpflichtung nicht übersteigen.[1] In der Ergebnisrechnung wird der Aufwand zur Bildung einer Verpflichtung nach Abzug der Erstattung netto erfasst.

2.4 Eventualforderungen

Eventualforderungen sind im Anhang des Abschlusses offenzulegen. Eventualforderungen sind auf ungeplante und unerwartete Ereignisse zurückzuführen, die zurzeit noch nicht unter Kontrolle der Einheit stehen.

Eventualforderungen müssen regelmäßig hinsichtlich der Wahrscheinlichkeit eines Zuflusses an wirtschaftlichem Nutzen neu bewertet werden.

Ist wiederum die Möglichkeit eines Zuflusses von wirtschaftlichem Nutzen praktisch sicher und kann der Wert verlässlich bestimmt werden, so wird aus der Eventualforderung eine Forderung, die in der Vermögensrechnung (receivable) sowie in der Ergebnisrehnung (related revenue) erfasst werden muss. Die Forderung ist zu jenem Ereignis im Abschluss zu erfassen, bei dem sich die Wahrscheinlichkeit des Zuflusses von wirtschaftlichem Nutzen geändert hat.

3 Angaben im Anhang (disclosure)

Es sind folgende Angaben im Anhang zu machen:

- eine kurze Beschreibung über die Natur und Art der daraus entstehenden Rückstellungen oder Eventualforderung, sowie den erwartenden Zeitpunkt des Ab- oder Zuflusses an wirtschaftlichem Nutzen,

- Hinweise auf Unsicherheiten hinsichtlich der Höhe des Betrages und des Zeitpunkts des Ab- oder Zuflusses an wirtschaftlichem Nutzen,

- Eine Schätzung der Höhe des erwarteten Ab- oder Zuflusses an wirtschaftlichem Nutzen,

- Den Grund für die Nichtangabe in der Vermögensrechnung

Es sind folgende Angaben im Anhang zu Eventualverbindlichkeiten zu machen:

- eine Schätzung der möglichen, finanziellen Auswirkungen,

- Hinweise auf Unsicherheiten bezüglich der Höhe des Betrages und des Zeitpunkts der Eventualschuld,

- die Möglichkeit eventueller Erstattungen.

Es sind folgende Angaben im Anhang zu Rückstellungen zu machen:

- den Buchwert der Rückstellung am Beginn und Ende der Periode,

- zusätzliche Rückstellungen, die in der Berichtsperiode gebildet wurden, inklusive Erhöhungen bereits bestehender Rückstellungen,

- während der Berichtsperiode verwendete und aufgelöste Beträge (gegen Verpflichtung verrechnet),

- während der Berichtsperiode nicht verwendete Beträge,

- die Zunahme des während der Berichtsperiode abgezinsten Betrages (aufgrund des Zeitablaufs) sowie eventuelle Änderungen der Zinsrate.

IPSAS 25 – Employee Benefits

Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer

1 Allgemeine Abgrenzung

IPSAS 25 regelt Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer auf Basis rechtlicher Grundlagen (Gesetze und Verträge) oder auch auf Basis formloser Gewohnheiten.

Solche Zuwendungen sind:

- laufende Zuwendungen (Löhne, Gehälter, Beiträge zur Sozialversicherung),

- Zuwendungen nach Beendigung des Dienstverhältnisses (Pensionen),

- sonstige langfristige Zuwendungen (Jubiläumszuwendungen) und

- Zuwendungen im Zusammenhang mit der vorzeitigen Auflösung von Dienstverhältnissen.

Laufende Zuwendungen werden erfasst, wenn Arbeitnehmerinnen und Arbeitnehmer diese Zuwendungen für erbrachte Arbeitsleistungen bekommen. Zuwendungen nach Beendigung des Dienstverhältnisses werden unterschieden in Programme zur Alterversorgung mit definierten Beiträgen (defined contribution plans) und Programme zur Alterversorgung mit definierten Leistungen (defined benefit plans). Mitunter betreffen Zuwendungen auch Hinterbliebene.

Dieser Standard verpflichtet zum Ansatz einer Verpflichtung (Verbindlichkeit, Rückstellung), wenn Arbeitnehmerinnen oder Arbeitnehmer für erbrachte Arbeitsleistung Zuwendungen in der Zukunft erhalten, und zum Ansatz eines Aufwandes, wenn Arbeitnehmerinnen und Arbeitnehmer im Austausch für erbrachte Arbeitsleistung Zuwendungen erhalten.

Dieser Standard findet keine Anwendung auf Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer, welche in keinem Zusammenhang mit einer erbrachten Arbeitsleistung stehen bzw. nicht mehr stehen.

Der Ausweis speziell von kurzfristigen Zuwendungen ist auch für IPSAS 20 von Bedeutung, da in diesem Standard eine Angabepflicht der kumulierten Bezüge des Führungspersonals besteht.

2 Ansatz, Ausweis und Bewertung

2.1 Laufende Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer

Laufende Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer beinhalten alle kurzfristig fälligen (zahlbar innerhalb von 1 Jahr),

- laufenden Zahlungen wie Löhne und Gehälter, Beiträge zur Sozialversicherung, freiwillige Sozialleistungen, geldwerte Zuwendungen, Fortzahlungen im Krankheitsfall und im Urlaub, Prämien, Zulagen, Gewinnbeteiligungen und Bonuszahlungen und

- nicht monetären Zuwendungen (Sachleistungen), wie medizinische Versorgung, Unterkünfte, Dienstwagen und kostenlose bzw. verbilligte Güter.

Diese Zuwendungen werden im Personalaufwand der Abrechungsperiode verbucht, für welche diese angefallen sind. Versicherungsmathematischen Annahmen bzw. Zinsabschläge sind nicht erforderlich.

Angefallene, jedoch noch nicht ausgezahlte Zuwendungen werden als Personalaufwand und als Verbindlichkeiten erfasst. Bereits vorab ausgezahlte Zuwendungen (Vorschüsse) werden als Forderungen gegenüber AN ausgewiesen.

Nicht in Anspruch genommene, kurzfristige Zuwendungen können sich unter Umständen über mehrere Zeiträume akkumulieren (Fortzahlung in Urlaub oder Krankheit). Eine kurzfristige Rückstellung wird hierfür im Rechnungsabschluss in jener Höhe gebildet, in welcher der Anspruch innerhalb eines Jahres voraussichtlich und wahrscheinlich in Anspruch genommen wird.

Prämienzahlungen werden dann rückgestellt werden, wenn eine gesetzliche oder vertragliche Verpflichtung zur Auszahlung besteht und die Höhe der zu leistenden Zahlung zum Stichtag verlässlich ermittelbar ist. Langfristige Prämien (zahlbar nach mehr als 12 Monaten) gehören zu den sonstigen, langfristigen Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer gezählt.

2.2 Zuwendungen nach Beendigung des Dienstverhältnisses

Zuwendungen nach Beendigung des Dienstverhältnisses umfassen

- Leistungen zur Altersvorsorge (Pensionen),

- Leistungen mit dem Eintritt in die Pension (Abfertigungen) und

- andere Leistungen (Lebensversicherungen, medizinische Versorgung).

Zuwendungen nach Beendigungen des Dienstverhältnisses sind auch jene Zuwendungen, die durch Dritte geleistet werden, wie durch Versicherungen.

Zuwendungen nach Beendigung des Dienstverhältnisses werden in

- Programme zur Altervorsorge mit definierten Beiträgen und

- Programme zur Altervorsorge mit definierten Leistungen klassifiziert.

Die Klassifizierung in eine der beiden Programme erfolgt nach wirtschaftlicher Betrachtungsweise.

Multi-Arbeitnehmerinnen und Arbeitnehmer Programme sind Programme zur Altersversorgung mit definierten Beiträgen, ausgenommen staatliche Programme und zusammengesetzte Sozialversicherungsprogramme oder Programme zur Altersversorgung mit definierten Leistungen, ausgenommen staatliche Programme, in denen Vermögen aus mehreren Einheiten, welche nicht unter gemeinschaftlicher Beherrschung stehen, zusammengefasst werden und dieses Vermögen an Arbeitnehmerinnen und Arbeitnehmer verteilt wird, ohne Rücksichtnahme auf den entsprechenden Arbeitgeber.

Für Multi-Arbeitnehmerinnen und Arbeitnehmer Pläne ist der Ausweis von Eventualschulden nach IPSAS 19 vorstellbar, wenn andere, partizipierende Einheiten ihre anteiligen Zuwendungen nicht einhalten.

Programme zur Alterversorgung mit definierten Leistungen, die von einer Muttereinheit und ihren Töchtereinheiten einbezahlt werden, zählen nicht zu Multi-Arbeitnehmerinnen und Arbeitnehmer Plänen.

Wenn Multi-Arbeitnehmerinnen und Arbeitnehmer Programme Programmen zur Altervorsorge mit definierten Leistungen entsprechen, dann hat die rechnungslegende Einheit ihren Anteil in derselben Weise zu erfassen, wie ein einfaches Programm zur Altervorsorge mit definierten Leistungen.

Bei nicht ausreichenden Informationen, ist es auch möglich nach einem Programm zur Altervorsorge mit definierten Beiträgen zu bilanzieren. Dieser Fakt ist aber im Anhang auszuweisen.

Staatliche Programme und zusammengesetzte Programme werden durch die Gesetzgebung meist auf alle Einheiten eines Staates bzw. eines Wirtschaftssektors angewandt. Die Vorgehensweise der Verbuchung ist wie bei Multi-Arbeitnehmerinnen und Arbeitnehmer Programmen.

Programme zur Altervorsorge mit definierten Beiträgen

Zuwendungen nach Beendigung des Dienstverhältnisses werden dann und nur dann einem Programm zur Altersvorsorge mit definierten Beiträgen zugeordnet, wenn eine gesetzliche oder vertragliche Verpflichtung die Einheit ausschließlich zur Zahlung von Beiträgen an Dritte (zB an Fonds oder Versicherungen) verpflichtet. Die Risken wie das Investitionsrisiko liegen nicht bei der Einheit. Versicherungsmathematischen Annahmen sind hierfür nicht notwendig.

Zuwendungen/Beiträge an Dritte (Fonds oder Versicherung) auf Basis eines definierten Beitrags werden im laufenden Aufwand der Abrechungsperiode verbucht, für welche diese angefallen sind.

Sind diese Zuwendungen/Beiträge zwar in der Abrechnungsperiode angefallen, jedoch noch nicht ausgezahlt sind diese als Verbindlichkeiten zum Stichtag auszuweisen.

Werden Zuwendungen/Beiträge bereits für die nächste Abrechnungsperiode bezahlt, so werden diese im Vermögen als sonstige Forderungen ausgewiesen. Langfristige Forderungen werden auch in diesem Zusammenhang zum Barwert ausgewiesen.

Programme zur Altersvorsorge mit definierten Leistungen

Bei Programmen zur Altervorsorge mit definierten Leistungen verpflichtet sich die rechnungslegende Einheit, bestimmte definierte Leistungen/Zuwendungen an derzeitige und frühere Arbeitnehmerinnen und Arbeitnehmer zu einem späteren Zeitpunkt zu gewähren. Das Risiko liegt bei der Einheit.

Hat eine Einheit mehrere Programme zur Alterversorgung mit definierten Leistungen, ist jedes Programm einzeln nach den folgenden Ausweis- und Bewertungsschritten zu erfassen:

- Bewertung anhand verlässlicher, versicherungsmathematischer Methoden (Projected Unit Credit Method):

Versicherungsmathematische Prämissen müssen für zukünftige Gehälter, medizinische Kosten und weitere Leistungen getroffen werden. Die Schwierigkeit besteht vor allem in der Einbeziehung sowohl demographischer Variablen als auch finanzieller Variablen. Nicht berücksichtigt werden Ansprüche, welche nicht im Zusammenhang mit der Arbeitsleistung stehen.

- Diskontierung, um den Barwert einer Verpflichtung aus Zuwendungen von Programmen zur Alterversorgung mit definierten Leistungen am Abschlussstichtag zu

ermitteln:

Dabei wird der Zinssatz eines Finanzinstruments genommen, das in seiner Fristigkeit und Währung, den langfristigen Zuwendungen an Arbeitnehmerinnen und Arbeitnehmern entsprechen soll.

- Ermittlung des fair value für etwaige zurechenbare Vermögenspositionen:

Diese werden, wo es möglich ist, zu Marktpreisen bewertet. Können etwaige Vermögenspositionen nur geschätzt werden, so müssen neben den zukünftigen Cash Flows Risken auch Fälligkeiten in die Schätzung miteinbezogen werden. Nur wenn es so gut wie sicher ist, können auch Rückerstattungen Dritter als eigene Vermögensposition erfasst werden. Zu- und Abflüsse aus zurechenbaren Vermögenspositionen werden dann erfolgswirksam erfasst, wenn 10 Prozent des zum fair value bewerteten zurechenbaren Vermögensgegenstands überschritten werden (einzuhaltender Korridor).

- Ermittlung aller versicherungsmathematischer Gewinne und Verluste aus Neueinschätzung (actuarial gains and losses):

Übersteigen versicherungsmathematische Gewinne/Verluste 10 Prozent des Barwerts der Verpflichtung (einzuhaltender Korridor), so sind diese als Erträge/Aufwendungen im vorangegangenen Jahr zu erfassen oder in den Eigenmitteln des laufenden Rechnungsjahres.

- Ermittlung früherer Leistungskosten bei Änderung oder neuen Programmen zur Altersversorgung mit definierten Leistungen:

Frühere, aufzuholende Leistungskosten sind nur bei einer Übertragung der Ansprüche zu erfassen.

- Ermittlung der Gewinne/Verluste aus der Stilllegung eines Programmes:

In der Vermögensrechnung wird die Verpflichtung in den Schulden mittels Barwert der anteiligen bisher erworbenen Ansprüche auf Zuwendungen zuzüglich Gewinne bzw. abzüglich Verluste aus Neueinschätzungen, abzüglich noch nicht erfasster früherer Leistungskosten und abzüglich etwaiger zuordenbarer Vermögenspositionen ausgewiesen.

In der Ergebnisrechnung sind gegenwärtige Leistungskosten, Zinskosten, Zu- bzw. Abflüsse aus zurechenbaren Vermögenspositionen, Gewinne und Verluste aus Neueinschätzungen oder frühere Leistungskosten zu erfassen.

Kürzungen, die meist aus Restrukturierungsmaßnahmen entstehen, und Stilllegungen sind zu erfassen, sobald diese angefallen sind. Kürzungen und Stilllegungen ändern den Barwert der Verpflichtung, den fair value der zurechenbaren Vermögenspositionen und die versicherungsmathematischen Gewinne bzw. Verluste, die bis dato noch nicht erfasst wurden.

2.3 Sonstige langfristige Zuwendungen

Sonstige langfristige Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer können folgende Verpflichtungen sein:

- vergütete Dienstfreistellungen nach langjähriger Dienstzeit Jubiläumsgelder

- Berufsunfähigkeitszuwendungen

- langfristige Erwerbsunfähigkeitsleistungen

- Gewinn- oder Erfolgsbeteiligungen, welche erst nach mehr als 12 Monaten fällig werden

- aufgeschobene Vergütungen, welche erst nach mehr als 12 Monaten fällig werden

- Vergütungen, welche weiter zu zahlen sind bis die Arbeitnehmerin oder der Arbeitnehmer in ein neues Dienstverhältnis eintritt

Sonstige langfristige Zuwendungen unterliegen nicht den gleichen Unsicherheiten wie Leistungen nach Beendigung des Dienstverhältnisses. Dies führt zu etwas vereinfachten Vorschriften bei der Bewertung.

Wie bei der Bewertung der leistungsorientierten Programme zur Altersversorgung ist das Anwartschaftsbarwertverfahren anzuwenden. Die erwartete Höhe der Zuwendung ist linear auf die Leistungszeit zu verteilen und jeweils mit dem Barwert zu bewerten. Der Abzinsungssatz entspricht jenem für Regierungsanleihen[1] mit einer vergleichbaren Laufzeit.

Auf die Anwendung des Korridors für versicherungsmathematische Gewinne/Verluste wird verzichtet. Daraus ergibt sich, dass der Saldo der folgenden Positionen als Aufwendungen/Ertrag erfasst wird:

- laufende Aufwendungen zur Leistungserbringung

- Zinsaufwendungen

- Erträge aus Vermögen, welche zur Abdeckung der Verpflichtungen gehalten werden oder Erträge aus zu erwartenden Erstattungen

- versicherungsmathematische Gewinne/Verluste in voller Höhe

- nachzuverrechnende Aufwendungen zur Leistungserbringung in voller Höhe

- Auswirkungen von etwaigen Leistungskürzungen

[1] In Ländern, in denen kein hinreichend entwickelter Markt für Regierungsanleihen besteht, ist die Rendite erstrangiger festverzinslicher Unternehmensanleihen heranzuziehen. Sollte ein solcher Markt ebenfalls nicht hinreichend entwickelt sein, wird die Rendite entlang der verfügbaren Renditekurve geschätzt.

2.4 Zuwendungen aus Anlass der Beendigung des Dienstverhältnisses

Zuwendungen aus Anlass der Beendigung von Dienstverhältnissen betreffen entweder Leistungen, zu denen die Einheit gesetzlich, vertraglich oder faktisch verpflichtet ist, wenn das Dienstverhältnis vor Eintritt in die Pension endet oder im Zusammenhang mit einem Angebot zur Förderung eines vorzeitigen Ausscheidens aus dem Dienstverhältnis.

Ansprüche auf solche Zuwendungen entstehen nicht durch Erbringung von Arbeitsleistung, sondern aus Anlass der Beendigung des Dienstverhältnisses. Mit der Verpflichtung für solche Zuwendungen entsteht für die Einheit kein zukünftiger wirtschaftlicher Nutzen.

Daher werden solche Zuwendungen im laufenden Personalaufwand erfasst. Sofern die Fälligkeit der Verbindlichkeit mehr als 12 Monate beträgt, wird diese mit dem Barwert bewertet.

Im Falle eines Angebotes zur Förderung des vorzeitigen Ausscheidens werden die Leistungen anhand der Anzahl der Arbeitnehmerinnen und Arbeitnehmer, welche das Angebot voraussichtlich annehmen werden, bewertet. Ist diese Anzahl ungewiss, erfolgt der Ausweis als Eventualverbindlichkeiten im Anhang.