Kurzfristiges Vermögen

Zu den liquiden Mitteln gehören Kassen und Bankguthaben mit einer Laufzeit von bis zu 3 Monaten sowie kurzfristige Termineinlagen.

Zum Kassenbestand gehören die Bestände der Haupt- und Nebenkassen. Wertmarken (z.B. Brief-, Steuer-, Beitragsmarken) gehören zu den sonstigen Vermögenswerten.

Hier sind neben der Kassa auf eigenen Konten auch alle Inhaber- und Euroschecks, Bar- und Verrechnungsschecks, Reiseschecks, Tankschecks u.a. in in- und ausländischer Währung auszuweisen, über die die Einheit auf eigene Rechnung verfügen kann. Es sollte aber darauf geachtet werden, alle Schecks rechtzeitig vor dem Rechnungsabschlussstichtag einzureichen, sodass die Gutschrift bis zum Rechnungsabschlussstichtag erfolgt.

Als Guthaben bei Kreditinstituten sind Forderungen an inländische Kreditinstitute oder gleichartige ausländische Institute aus dem Kreditverkehr, und zwar sowohl täglich fällige Gelder als auch Festgelder, auszuweisen. Gleichartige Guthaben und Verbindlichkeiten gegenüber derselben Bank sind bei gleicher Fälligkeit zu saldieren; im Übrigen ist die Saldierung unzulässig.

Die Bewertung erfolgt zum Nominalwert bzw. bei ausländischen Währungen zum Geldkurs des Rechnungsabschlussstichtages.

Guthaben bei Kreditinstituten in Fremdwährung sind nach den für Forderungen geltenden Grundsätzen zu bewerten (Stichtagskursbewertung).

Eine Forderung ist ein vertragliches Recht, liquide Mittel oder andere Vermögenswerte zu erhalten.

Forderungen werden zum Nominalwert bewertet. Der Nominalwert ist jener Wert mit dem eine Forderung vertraglich vom Schuldner erfüllt werden kann.

Forderungen gegenüber Dritten, die nicht auf Euro lauten, sind für Zwecke der Bilanzierung in Euro umzurechnen. Fremdwährungsforderungen sind mit dem Stichtagskurs des Rechnungsabschlussstichtages umzurechnen. Als Stichtagskurs ist der jeweilige nationale niedrigere Devisenkurs (Ankaufskurs) zu verwenden.

Umrechnungsdifferenzen sind in der Periode des Entstehens erfolgswirksam zu behandeln und innerhalb der Ergebnisrechnung (eigene Position im sonstigen betrieblichen Ertrag oder sonstigen betrieblichen Aufwand) zu erfassen.

Forderungen mit einer Restlaufzeit von mehr als 12 Monaten gelten als langfristige Forderungen. Unverzinste langfristige Forderungen sind abzuzinsen. Der Barwert der langfristigen Forderungen wird zumindest zum Jahresabschluss neu bestimmt. Anpassungen im Barwert auf Grund von Änderungen in Laufzeit oder Zinssatz werden erfolgswirksam im Finanzergebnis erfasst. Langfristige Forderungen werden auf den Barwert abgezinst, weil durch Inflation bzw. Zinsen, 10.000 Euro heute mehr wert sind als zB. in 5 oder 10 Jahren.

Mit der folgenden Exceldatei können Sie Ihre Barwerte für bis zu 100 Forderungen gleichzeitig berechnen und natürlich auch für einen neuen Rechnungsabschluss durch einfache Anpassung des Stichtages und des Zinssatzes erneut ermitteln.

Handlungsanleitung für das Excel Modell zur Barwertberechnung

einmalige Eingabe für alle Forderungen

- Rechnungsabschlussstichtag (Bilanzstichtag)

- Zinssatz (UDRB der österreichischen Bundesanleihen) am Rechnungsabschlussstichtag

Eingabe für jede Forderung

- Bezeichnung der Forderung

- Fälligkeitstag

- Forderungsbetrag

Mit dieser Datei können Sie die Barwerte Ihrer langfristigen und unverzinsten Forderungen berechnen.

Barwerte langfristige Forderungen.xlsx

Microsoft Excel-Dokument [312.8 KB]

Von Erstattungen spricht man, wenn die oder der Verpflichtete für eine bereits eingetretene Verpflichtung eine Rückzahlung durch eine Dritte oder einen Dritten nahezu sicher erwartet (zB Gebäudeversicherung). Verpflichtungen werden jeweils in voller Höhe als Rückstellung und die erwartete Erstattung als Forderung ausgewiesen. Die Höhe der Erstattung darf die Höhe der Verpflichtung nicht übersteigen. In der Ergebnisrechnung wird der Aufwand zur Bildung einer Verpflichtung nach Abzug der Erstattung netto erfasst.

Ansprüche auf unentgeltliche Beistellung von Personal und Zurverfügungstellung von Dienstleistungen sind nicht als Forderungen zu erfassen.

In Finanzierungsleasingverhältnissen erfasst der Leasinggeber seinen Anspruch in Höhe des Barwertes als Forderung bereits mit Laufzeitbeginn. Tilgungen während der Laufzeit reduzieren die Forderung.

Die Erteilung und Rückzahlung von Bezugsvorschüssen sind in der Vermögensrechnung als sonstige Forderungen auszuweisen.

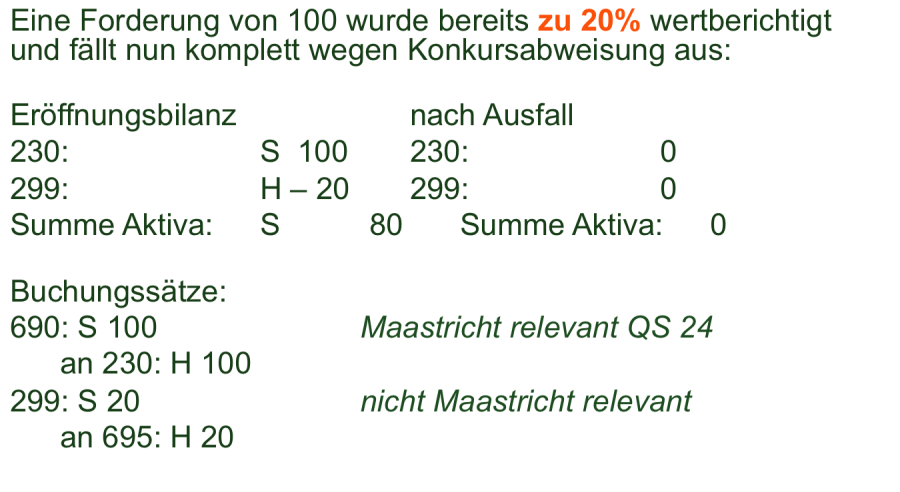

Wertberichtigung zu Forderungen

Die möglichst getreue Darstellung der finanziellen Lage verlangt, dass Forderungen nicht höher ausgewiesen werden, als nach tatsächlich realistischer Einschätzung Einzahlungen zu erwarten sind. Daher sind Forderungen einzeln abzuschreiben, wenn diese teilweise oder ganz uneinbringlich sind.

Eine Einzelwertberichtigung wird für zweifelhafte Forderungen erfasst, wenn deren gänzliche oder teilweise Einbringlichkeit ungewiss oder unmöglich ist.

Diese Wertberichtigung hat immer zum Nettowert (Forderung ohne USt.) der Forderung zu erfolgen. Wertberichtigungen werden auf einem aktiven Bestandskonto im HABEN erfasst. Die Forderung bleibt dabei in voller Höhe auf dem Forderungskonto erhalten.

Die Wertberichtigung erfolgt nicht finanzierungswirksam in der Ergebnisrechnung und verringert das Vermögen um die Höhe der Wertberichtigung der Forderung.

Eine Forderung ist zweifelhaft, wenn eine der folgenden Bedingungen erfüllt ist:

- die Eröffnung eines Insolvenzverfahrens oder

- vergebliche Einbringungsmaßnahmen.

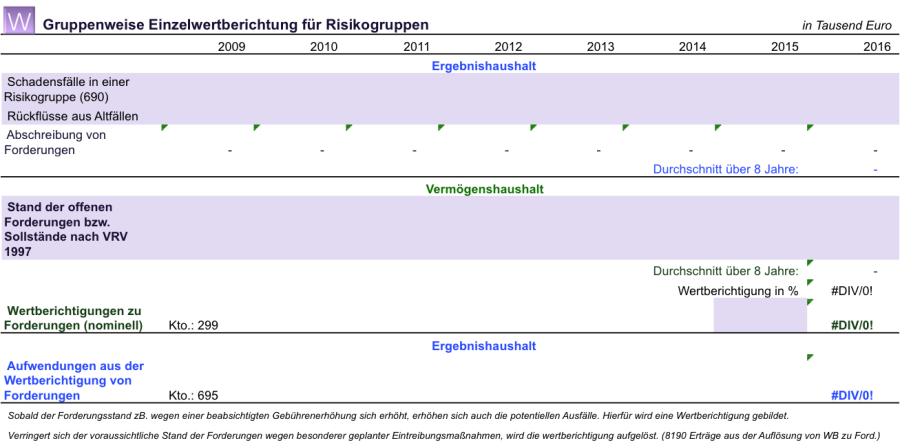

Vereinfachtes Verfahren für Risikogruppen

- Risikogruppen können zusammengefasst werden, wenn Ausfälle häufig, regelmäßig und über einen längeren Zeitraum stattfinden

- Analyse der Vergangenheit

- Gibt es eine Gruppe gleichartiger Forderungen oder Schuldnerinnen und Schuldner?

Ermittlung des durchschnittlichen Risikos bei gleichartigen Forderungen

gruppenweise Einzelwertberichtigung.xlsx

Microsoft Excel-Dokument [311.3 KB]

Handlungsanleitung für das Excel Modell für die gruppenweise Einzelwertberichtigung

Eingabe der Schadensfälle/Ausbuchung der letzten 8 (5) Jahre

- Schadensfälle

- etwaige Rückzahlungen bereits früher ausgebuchter Schadensfälle

Eingabe Forderungen

- Stand der Forderungen einer Risikogruppe jeweils zum 31.12. der letzten 8 (5) Jahre

- Eingabe des Standes der Wertberichtigungen im Vorjahr

Schätzmethode

- aus den Schadensfällen und den Rückzahlungen wird die jährliche Höhe der Abschreibungen/Ausbuchungen an Forderungen der letzten Jahre und der Durchschnitt ermittelt

- aus dem Stand der Forderungen zum Jahresende wird der Durchschnitt ermittelt

- aus dem Quotienten der durchschnittlichen Abschreibung/Ausbuchung und der durchschnittlichen Forderungen wird das Risiko=%Wertberichtigung ermittelt

- aus dem aktuellen Stand der Forderungen und dem Risiko wird die Höhe der Wertberichtigung für den Rechnungsabschluss ermittelt

- aus dem Stand der Wertberichtigung des Vorjahres und dem aktuellen Stand werden die nicht finanzierungswirksamen und nicht Maastricht wirksamen Aufwendungen/Erträge aus der Wertberichtigung von Forderungen ermittelt

Vorräte

Vermögenswerte in Form von Bau-, Werk-, Roh-, Hilfs- oder Betriebsstoffen sowie an fertigen oder unfertigen Erzeugnissen werden als Vorräte erfasst. Sie bleiben nur vorübergehend in der Einheit bzw. sind zum alsbaldigen Verbrauch bestimmt. Die Behandlung in der Rechnungslegung richtet sich auch nach IPSAS 12/Vorräte.

Vorräte werden mit den Anschaffungskosten bewertet. Der Bestand an Vorräten ist in geeigneten Abständen zu inventarisieren. Dafür wird ein Inventarverzeichnis geführt.

Die Vorräte an land- und forstwirtschaftlichen Produkten sind zum Nettoveräußerungswert der jeweiligen Fertigungsstufen anzusetzen.

Darüber hinaus sind Festwerte zulässig für Vorräte mit untergeordnetem Wert.

Gleichartige Vorräte können in einer Gruppe zusammengefasst und nach dem FIRST IN FIRST OUT Verfahren oder mit dem gewogenen Durchschnitt bewertet werden.

|

Entnahme nach dem (gleitenden) Durchschnittspreisverfahren |

||||

|

Vorgang |

Menge |

|

Einzelpreis |

Wert |

|

Anfangsbestand |

330 |

50 |

16.500 |

|

|

WE1 |

1.000 |

50 |

50.000 |

|

|

WE2 |

600 |

45 |

27.000 |

|

|

WE3 |

800 |

|

40 |

32.000 |

|

Summe/DS |

2.730 |

45,97 |

125.500,00 |

|

|

Verbrauch |

-2.200 |

|

45,97 |

-101.134,00 |

|

Endstand |

530 |

45,97 |

24.364,10 |

|

|

Niederstwert |

530 |

40,00 |

21.200,00 |

|

|

Abwertung erforderlich! |

-3.164,10 |

|||

|

Preis am 31.12.: 40

|

|

|

|

|

|

Entnahme nach dem FIFO Verfahren |

||||

|

Vorgang |

Menge |

|

Einzelpreis |

Wert |

|

Anfangsbestand |

330 |

50 |

16.500 |

|

|

WE1 |

1.000 |

50 |

50.000 |

|

|

WE2 |

600 |

45 |

27.000 |

|

|

WE3 |

800 |

|

40 |

32.000 |

|

Summe |

2.730 |

125.500 |

||

|

Verbrauch1 |

-1.330 |

50 |

-66.500 |

|

|

Verbrauch1 |

-600 |

45 |

-27.000 |

|

|

Verbrauch3 |

-270 |

|

40 |

-10.800 |

|

Endstand |

530 |

40 |

21.200 |

|

|

Niederstwert |

530 |

40 |

21.200 |

|

|

bei fallenden Preisen keine Abwertung |

0 |

|||

|

bei steigenden Preisen keine Aufwertung, weil der niedere Preis gilt. |

||||

Preis am 31.12.: 40