Finanzergebnis

Die folgenden Geschäftsfälle werden im Finanzergebnis ausgewiesen:

- Zinsen aus Finanzschulden

- Zinsen aus Finanzderivaten mit und ohne Grundgeschäft

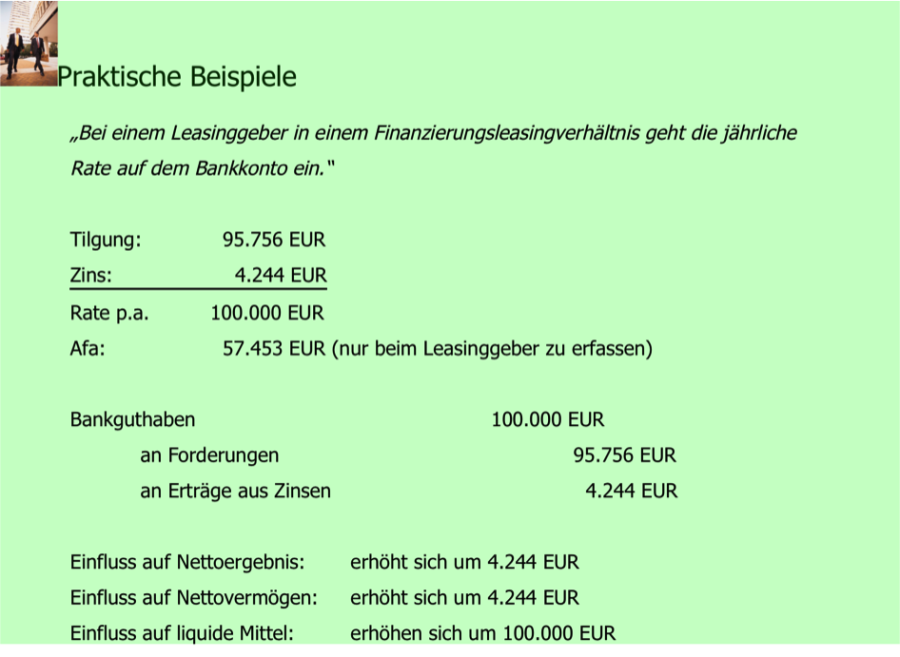

- Zinsen aus Finanzierungsleasing

- Erträge (Dividenden, sonstige Gewinnausschüttungen) aus Beteiligungen

- Aufwendungen aus der Bewertung von Beteiligungen

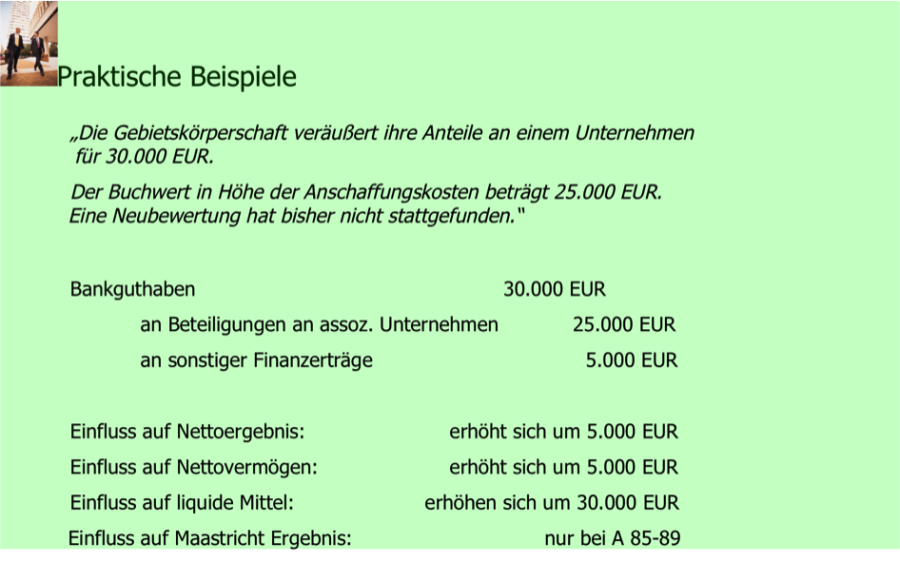

- Die Differenz aus Anschaffungskosten und Veräußerungserlösen aus dem Abgang von Beteiligungen (eine vorhandene Neubewertungsrücklage wird gleichzeitig aufgelöst),

- Wertminderungen (Impairment) und Wertaufholung bei sonstigen Beteiligungen und anderen Finanzinstrumenten

- Sonstige: Agien, Disagien, Geldverkehrsspesen

Finanzierungsleasing

Die laufenden Zahlungen aus Finanzierungsleasing sind in Zinsen und Tilgung zu trennen. Leasingnehmer und Leasinggeber erfassen die Zinsen im Finanzergebnis.

Erträge und Aufwendungen aus der Veräußerung von Beteiligungen

Erträge und Aufwendungen aus der Differenz von Anschaffungskosten und Veräußerungserlösen von Beteiligungen werden im Finanzergebnis als sonstige Finanzaufwendungen oder –erträge ausgewiesen.

Übernahme anteiliger Überschüsse/Abgänge aus Beteiligungen

Die Bewertung von Beteiligungen wird angepasst, sofern sich die Umstände unter denen die erst- oder letztmalige Erfassung erfolgte, nachhaltig und wesentlich geändert haben. Dann wird im Finanzergebnis die Anpassung in Höhe der seither angefallenen anteiligen Überschüsse bzw. Abgänge des Beteiligungsunternehmens als Finanzertrag bzw. Finanzaufwand erfasst.

Wertminderung und Wertaufholung bei sonstigen Beteiligungen

Werden sonstige Beteiligungen zu Anschaffungskosten bewertet, weil kein fair value ermittelbar ist, dann ist ein Impairment Test regelmäßig vorzunehmen. Kommt es infolge dessen zu einer Wertminderung, so ist diese im Finanzergebnis zu erfassen. Wertaufholungen können nur für zuvor wertgeminderte sonstige Beteiligungen erfasst werden und dürfen den Wert der Anschaffungskosten nicht überschreiten. Eine Wertaufholung wird im Finanzergebnis erfasst.