Personalaufwand

Personal- und Sachaufwand werden periodengerecht in der Ergebnisrechnung für jene Abrechnungsperiode erfasst, für welche diese angefallen sind.

Daraus leitet sich ab, dass gewisse Ansprüche, die eine Arbeitnehmerin oder ein Arbeitnehmer durch ihre/seine Diensttätigkeit erwirbt, die aber erst zu einem späteren Zeitpunkt ausgezahlt werden, ebenfalls als Aufwand in jener Periode zu erfassen sind, in welcher die Ansprüche erworben werden.

Die Regelungen für Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer richten sich nach dem IPSAS 25/Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer. Danach wird unterschieden zwischen:

- laufenden Zuwendungen, wie Löhne und Gehälter, Beiträge zur Sozialversicherung, freiwillige Sozialleistungen, geldwerte Zuwendungen, Fortzahlungen im Krankheitsfall, Prämien – zahlbar innerhalb von 1 Jahr,

- Zuwendungen nach Beendigung des Dienstverhältnisses, wie Pensionen, Zuwendungen im Zusammenhang mit dem Eintritt in die Pension, Lebensversicherungen, Krankenversorgung,

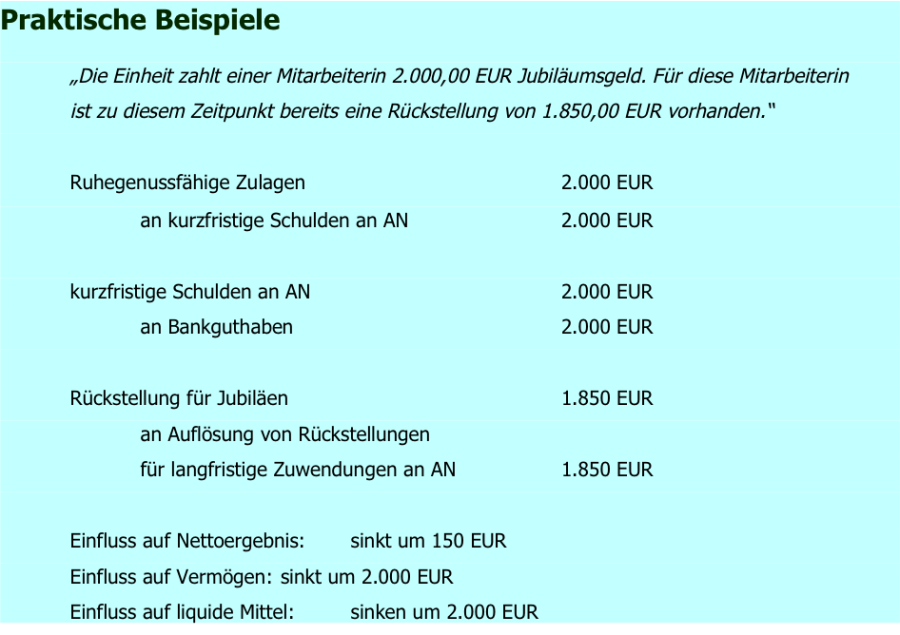

- sonstige langfristige Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer, wie Jubiläumsgelder und

- Zuwendungen im Zusammenhang mit der vorzeitigen Auflösung von Dienstverhältnissen.

Dieser Standard findet keine Anwendungen auf Zuwendungen an Personal, welche in keinem Zusammenhang zu der für die Einheit erbrachten Arbeitsleistung stehen.

Laufende Zuwendungen

Zu den laufenden Zuwendungen an Arbeitnehmerinnen und Arbeitnehmer gehören neben den laufenden Zahlungen geldwerte Zuwendungen, Zuwendungen zur Sozialversicherung, Fortzahlungen im Krankheitsfall, Fortzahlungen im Urlaub, Prämien und Zulagen.

Diese Zuwendungen werden im laufenden Aufwand der Abrechungsperiode verbucht, für welche diese angefallen und ausgezahlt sind. Sind diese Zuwendungen zwar in der Abrechnungsperiode angefallen, jedoch noch nicht ausgezahlt, dann sind sie als Verbindlichkeiten zum Rechnungsabschlussstichtag auszuweisen.

Nicht in Anspruch genommene Zuwendungen können sich unter Umständen über mehrere Zeiträume akkumulieren (Fortzahlung in Urlaub oder Krankheit). Es wird in diesem Zusammenhang keine Rückstellung gebildet, da der Erhebungsaufwand nicht angemessen in Bezug auf die Steuerungsbedürfnisse der Dienststellen erscheint.

Zuwendungen nach Beendigung des Dienstverhältnisses

Als Zuwendungen kommen Pensionen/Ruhegenussgelder und andere Zuwendungen nach Beendigung des Dienstverhältnisses wie Lebensversicherungen und medizinische Versorgung in Frage.

Der Bund stellt eine Vergleichbarkeit zwischen Beamten- und Vertragsbedienstetendienstverhältnissen sowohl in der Ergebnisrechnung als auch in der Kosten- und Leistungsrechnung durch (interne) Dienstgeberbeiträge her. Solche Dienstgeberbeiträge entsprechen in IPSAS dem sogenannten Programm zur Altersversorgung mit definierten Beiträgen.

Programm zur Altersversorgung mit definierten Beiträgen:

Die Verpflichtung der rechnungslegenden Einheit an die Arbeitnehmerinnen und Arbeitnehmer ist limitiert auf die zu leistenden Beiträge an eine dritte Einheit.

Zuführungen/Beiträge an Dritte auf Basis eines Programms zur Altersversorgung mit definierten Beiträgen werden im laufenden Aufwand der Abrechungsperiode verbucht, für welche diese angefallen und ausgezahlt sind. Sind diese Zuführungen/Beiträge zwar in der Abrechnungsperiode angefallen, jedoch noch nicht ausgezahlt, so sind diese als Verbindlichkeiten zum Rechnungsabschluss-stichtag auszuweisen.

Sonstige langfristige Zuwendungen

Sonstige langfristige Zuwendungen, solche wie z.B. Jubiläumsgelder sind der Höhe nach eindeutig genauer bestimmbar als jene Zuwendungen nach Beendigung des Dienstverhältnisses. Sie werden mit dem Barwert in der Vermögensrechnung erfasst. Der Erwerb von Ansprüchen auf langfristige Zuwendungen wird im Personalaufwand erfasst und gleichzeitig eine langfristige Rückstellung aufgebaut.